前社長の退職金で会社が倒れないために|代替わり直前に税理士が勧める企業型DC活用術

「来年には息子に引き継がせたいが、自分の退職金をどう用意すればいいのかわからない」

「先代への退職金を払ったら会社の資金がほぼ底をつきそうで、後継者に申し訳ない」

事業承継の場面で、前社長の退職金は避けて通れない財務上の課題です。長年にわたる貢献への対価として適切な退職金を支払いたい。しかしそれが後継者の経営を最初から苦しめてしまう。この板挟みに悩む経営者の方は多くいます。

本記事では、代替わりが迫っている経営者に向けて、税理士として実際に勧めている4つの具体的な対策を解説します。「直前でもできることがある」という視点でお読みください。

目次

前社長の退職金が会社を苦しめる3つのパターン

退職金の支払いそのものが問題なのではありません。問題になるのは「準備のないまま迎えた代替わり」です。

パターン①:一括払いによる運転資金の枯渇

退職金を内部留保から一括で支払う場合、代替わりの瞬間に数千万円〜数億円の現預金が会社から流出します。後継者は運転資金が不足した状態でスタートを余儀なくされ、すぐに銀行融資に頼らざるを得ないケースも少なくありません。

パターン②:決算書の悪化による金融機関の信頼低下

内部留保が大幅に減少した決算書は、金融機関や取引先の信用評価に影響します。後継者が新たな設備投資や事業拡大のために融資を申し込もうとした際、「前期に急激に内部留保が減った会社」として慎重に扱われるリスクがあります。

パターン③:退職金の適正額を超えて税務リスクになるケース

役員退職金は「不相当に高額」と判断されると、その超過部分が損金不算入となり法人税が課されます。また退職金の支払いが実態を伴わないと認定されると、税務調査で問題になることがあります。感覚で金額を決めてしまうと、退職金を払ったうえに追徴税まで発生するという最悪の事態になりかねません。

3つのパターンに共通する根本原因:

・退職金の「準備」ができていない(積み立てがない)

・退職金の「適正額」を事前に試算していない

・「いつ・どうやって支払うか」の計画がない

これらを代替わり直前に一つずつ解決していくのが、税理士の役割です。

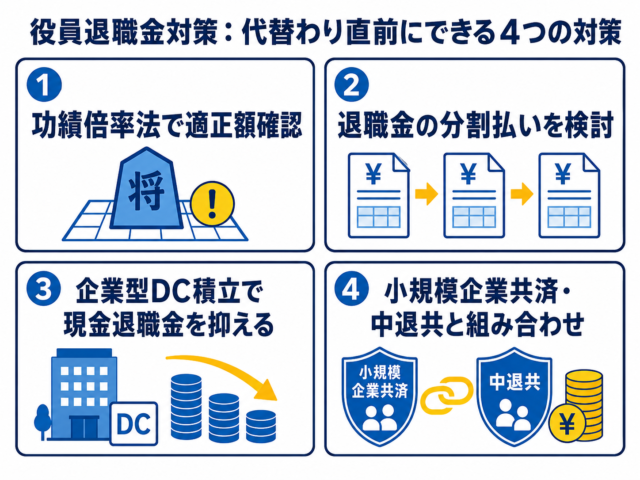

代替わり直前でも税理士が勧める4つの対策

対策①:功績倍率法で退職金の「適正額」を今すぐ確認する

退職金を支払う前に必ずやるべきことが、税務上の適正額の試算です。役員退職金の相場を計算する際には「功績倍率法」が広く使われています。

功績倍率法の計算式:

役員退職金の目安 = 最終報酬月額 × 勤続年数 × 功績倍率

功績倍率の目安:社長=3.0、専務=2.4、常務=2.2(業種・会社規模により異なります)

例)最終報酬月額100万円・勤続30年・功績倍率3.0 → 9,000万円

※ 同業・同規模他社の退職金水準との比較も求められます。事前に税理士に試算を依頼することを強くお勧めします。

この試算を行うことで「支払い可能な金額」と「税務上問題のない上限額」の両方が見えてきます。双方のバランスを取ることが、後継者の財務を守りながら先代への適切な対価を実現する第一歩です。

対策②:退職金の「分割払い」を検討する

一括支払いが財務的に難しい場合、退職金の分割払いという選択肢があります。前社長が非常勤役員として残る形を取りながら、分割で支払う方法です。

| 退職金分割払いのメリットと注意点 | |

| メリット | 注意点 |

| 代替わり直後のキャッシュアウトを分散できる | 「退職の事実」が明確でなければ税務上の退職金と認められないリスクがある |

| 後継者の運転資金・投資余力を守れる | 前社長が非常勤役員として残る場合、実態を伴う役割と報酬設定が必要 |

| 決算書への影響を複数期にわたって平準化できる | 合意書・株主総会議事録を適切に整備しておくことが必須 |

対策③:企業型DCの積立分を退職金の一部として活用する

企業型DC(企業型確定拠出年金)を導入していた場合、積み立てた資産は前社長が60歳以降に老後資金として受け取ることができます。これを「退職金の一部」と位置付けることで、会社が一括で支払う現金退職金の額を抑えることができます。

| 退職金の準備方法による会社キャッシュへの影響比較 | |

| 内部留保のみで準備 | 企業型DC積立を組み合わせ |

| 退職時に全額が社外流出 | DC分は拠出時点で既に社外へ積立済み |

| 代替わり時のキャッシュダメージ大 | 代替わり時のキャッシュダメージを軽減 |

| 退職給付債務がBSに残る | 拠出済みのためBSに将来債務が残らない |

なお、企業型DCで積み立てた資産は会社の財産ではなく個人の確定拠出年金口座に帰属するため、退職金の「現金支給額」を計算する際は別途整理が必要です。この点は税理士と事前に確認しておくことを推奨します。

対策④:小規模企業共済・中退共との組み合わせを確認する

企業型DC以外にも、代替わりに向けた退職金準備に活用できる制度があります。

| 退職金準備に使える制度の比較 | |||

| 制度 | 加入対象 | 節税メリット | 役員退職金への活用 |

| 小規模企業共済 | 会社役員(中小企業) | 掛金が全額所得控除 | ◎ 直接活用可 |

| 中退共 | 従業員(役員は原則対象外) | 掛金が損金算入 | ✕ 役員は不可 |

| 企業型DC | 役員・従業員ともに可 | 掛金が全額損金算入 | ◎ 老後資金として活用可 |

※ 3制度を組み合わせて役割分担させるのが理想です。詳細は税理士にご相談ください。

「直前」と「5〜10年前」で何がどう変わるか

代替わり直前の対策は「ダメージ軽減」です。根本的な解決のためには、5〜10年前からの計画的な準備が理想です。その差を数字で確認しましょう。

| 企業型DC導入タイミング別・積立額の目安(月額55,000円拠出の場合) | ||

| 導入タイミング | 積立元本(累計) | 受取見込額(年利3%複利) |

| 代替わり1年前 | 66万円 | 約67万円 |

| 代替わり3年前 | 198万円 | 約210万円 |

| 代替わり5年前 | 330万円 | 約353万円 |

| 代替わり10年前 | 660万円 | 約762万円 |

| 代替わり20年前 | 1,320万円 | 約1,805万円 |

※上記はシミュレーションです。実際の受取額は運用成果・商品選択により異なります。

代替わり1年前からでも始める意味はあります。しかし20年前と1年前では積立見込額に約27倍の差が生まれます。「次の世代」つまり後継者自身がこの仕組みを引き継いで継続することで、次の承継時にはさらに盤石な準備ができます。

代替わり直前に確認しておくべき財務チェックリスト

以下の項目を税理士・専門家と一緒に確認することを推奨します。

代替わり直前チェックリスト:

□ 退職金の適正額を功績倍率法で試算したか?

□ 試算額と現状の内部留保・キャッシュを照らし合わせたか?

□ 分割払いの可能性・スキームを検討したか?

□ 企業型DCの積立残高を確認し、退職金設計に組み込んだか?

□ 小規模企業共済の加入状況・解約返戻金額を把握しているか?

□ 退職金支払い後も後継者の運転資金6〜12ヶ月分が確保できるか?

□ 退職金の支給を証明する株主総会議事録・支給規程が整備されているか?

□ 税務上の退職金と認められるための「退職の事実」を明確にしているか?

まとめ

前社長の退職金で会社が倒れないために必要なのは、「計画的な準備」と「適正額の把握」、そして「支払い方の設計」です。代替わり直前であっても、税理士に相談することで取れる対策は複数あります。

この記事のまとめ:

・対策①功績倍率法で退職金の適正額を確認し、税務リスクを防ぐ

・対策②分割払いを活用して代替わり直後のキャッシュアウトを分散する

・対策③企業型DCの積立分を退職金の一部として位置付け、現金退職金を抑える

・対策④小規模企業共済・中退共との組み合わせで役割分担させる

・理想は5〜10年前からの準備だが、後継者へ仕組みを引き継ぐことで次の承継も盤石に

「自社の退職金適正額はいくらか」「今から何ができるか」を具体的な数字で確認したい方は、ぜひ一度ご相談ください。税理士の視点から、財務状況と照らし合わせた実践的なプランをご提案します。