事業承継のタイミングで企業型DCを選ぶ社長が増えている理由|後継者の財務負担を最小化する4つの効果

「代替わりのタイミングで先代への退職金をどう準備すればいいか悩んでいる」

「後継者に引き継いだあと、会社の財務が一気に苦しくなるのが心配だ」

こうした悩みを抱える経営者のあいだで、近年注目が高まっているのが事業承継と企業型DC(企業型確定拠出年金)の組み合わせです。

2019年の法人保険の税制改正以降、従来の「逓増定期保険で退職金を準備する」という手法は節税メリットが大幅に縮小しました。代わりに戦略的な選択肢として急浮上したのが企業型DCです。単なる福利厚生ではなく、「先代への引退の対価」と「後継者への経営の自由度」を同時に叶える仕組みとして、多くの中小企業オーナーのあいだで導入が加速しています。

本記事では、事業承継のタイミングで企業型DCが選ばれる4つの具体的な理由を、税理士の視点から詳しく解説します。

目次

事業承継で「退職金問題」が後継者を苦しめる理由

事業承継において最初にぶつかる壁が、前社長への退職金の支払いです。

長年会社を経営してきた先代社長には、役職と貢献に見合った退職金を支払うのが通例です。しかし従来の内部留保からの一括支払い方式では、先代が引退する瞬間に数千万円〜数億円の現預金が会社から一気に失われます。

従来方式が抱える3つのリスク

リスク①:資金繰りの悪化:

先代への退職金支払い直後、後継者が運転資金の確保に苦しむ事例が後を絶ちません。場合によっては銀行借入が必要になり、後継者が初日から借金を抱えた状態で経営をスタートすることになります。

リスク②:バランスシートへの悪影響:

内部留保が大幅に減少した決算書は、金融機関や取引先からの信用低下につながります。後継者の経営判断の幅が最初から狭められてしまいます。

リスク③:目に見えない退職給付債務の存在:

退職金制度があるにもかかわらず積立がない場合、将来の支払い義務が「見えない負債」としてバランスシートに潜在します。M&Aや銀行交渉の際にこれが問題になることがあります。

法人保険の税制改正(2019年)で選択肢が変わった

以前はこうしたリスクを避けるため、逓増定期保険などの法人保険を活用した退職金準備が広く用いられていました。高額な保険料の一部を損金算入しながら解約返戻金で退職金を準備する手法です。

しかし2019年の税制改正により、この手法の節税メリットは大幅に縮小されました。現在では保険料の損金算入割合に上限規制が設けられており、従来ほどの税効果が得られなくなっています。この改正を境に、事業承継の財務対策として急速に注目を集めたのが企業型DCです。

なぜ企業型DCが事業承継の財務対策として選ばれるのか

企業型DC(企業型確定拠出年金)は、会社が毎月「会社の外部」にある個人の専用口座へ掛金を積み立てる仕組みです。

法人保険との根本的な違いは、積立金が最初から個人の資産として分離されている点にあります。法人保険が「会社の資産として積み立てて解約返戻金で退職金を捻出する」構造なのに対し、企業型DCは「毎月の掛金拠出時点で個人の老後資金として確定する」構造です。この仕組みの違いが、事業承継において次の4つの効果をもたらします。

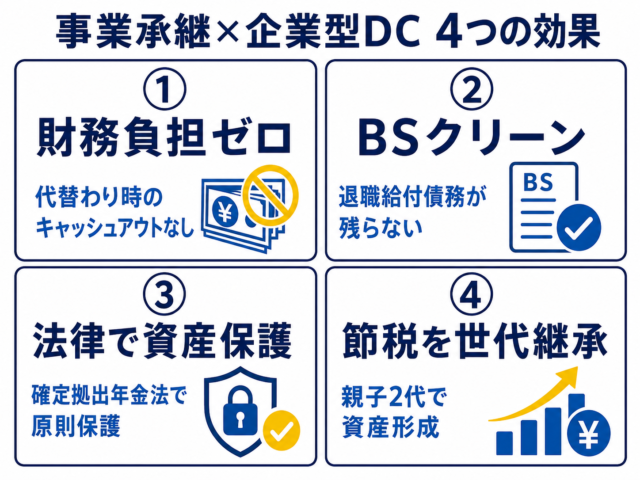

事業承継で企業型DCが選ばれる4つの理由

理由①:後継者の財務負担を最小化できる(キャッシュアウトの防止)

企業型DCの最大のメリットは、退職金の支払いが代替わり時に会社のキャッシュへ影響しない点です。

掛金は毎月少額ずつ会社の外部へ積み立てられるため、代替わりの瞬間に多額の現金が社外へ出ていく事態を防げます。前社長は引退後「会社から」ではなく「国が管理する個人の確定拠出年金口座から」老後資金を受け取るため、後継者は引き継いだ初日からキャッシュを温存した状態で経営をスタートできます。

| 退職金準備の方法比較:代替わり時のキャッシュへの影響 | |

| 従来の内部留保方式 | 企業型DC方式 |

| 代替わり時に数千万〜数億円が一括流出 | 毎月外部積立→代替わり時の流出ゼロ |

| 後継者が借入・資金繰りに苦しむリスクあり | 後継者は財務クリーンな状態で経営スタート |

| 退職給付債務がBSに残る | 拠出時点で支出確定・将来債務が残らない |

理由②:バランスシート(BS)をクリーンにできる

従来の退職金制度には、将来の支払い義務(退職給付債務)が「目に見えない負債」として会社のバランスシートに残るという問題があります。銀行や取引先はこれを把握しており、与信評価に影響することがあります。

一方、企業型DCは「掛金を拠出した時点で会社の支出が確定」するため、将来の退職給付債務がバランスシートに残りません。

クリーンなBSがもたらす後継者へのメリット:

・銀行融資の審査が通りやすくなる

・新規設備投資や事業拡大のための借入枠が広がる

・M&AやIPOを検討する際に企業価値評価が上がりやすい

理由③:先代の老後資金を法律で守れる(確定拠出年金法第32条)

事業承継後に後継者が経営に失敗し、万が一会社が倒産した場合、社内に残されていた退職金や役員報酬は差し押さえの対象になる可能性があります。先代社長が長年かけて築いた老後資金が、後継者の経営判断によって失われてしまうリスクです。

企業型DCでは、このリスクを法律によって原則として排除できます。

確定拠出年金法第32条のポイント:

企業型DCで積み立てた個人の資産は「差し押さえ禁止財産」として法律で原則保護されます。会社が倒産・破綻した場合でも、先代社長の老後資金は確定拠出年金法第32条により原則として保護されます。内部留保や生命保険の解約返戻金とは根本的に異なる「法律による個人資産の保護」です。

※ただし、税金の滞納処分など一部の例外を除きます。

「後継者に任せて安心して引退したい」という先代社長にとって、この法的保護は大きな安心材料となります。先代が積み上げてきた資産が、後継者の経営リスクに巻き込まれることなく原則として守られるのは、企業型DC特有の強みです。

理由④:節税の権利を次世代へ引き継げる

企業型DCのもう一つの強みは、掛金が原則として全額法人の損金(経費)として計上でき、役員個人には課税されない点です(※会社の規約・状況によります)。所得税・住民税の節税効果に加え、選択制DCであれば社会保険料の適正化にもつながります。

そしてこの「合法的な節税・資産形成ルート」は、事業承継のタイミングで後継者にそのまま引き継ぐことができます。先代が活用してきた仕組みを後継者も継続して使うことで、親子2代で効率よく個人の資産を守り育てる仕組みが完成します。

節税効果の目安(月額55,000円拠出・所得税+住民税率30%の場合):

・年間の節税額:約198,000円

・10年間の累計節税額:約198万円

・20年間の累計節税額:約396万円

※これに運用益が加わることで、老後資金はさらに大きく育ちます

※上記はシミュレーションです。実際の節税額は個人の所得・状況により異なります。

企業型DCはいつから始めるべきか

企業型DCの積立期間は原則60歳(最大75歳まで※厚生年金被保険者である場合)までです。社長の年齢が若いほど積立総額は大きくなり、退職給付としての効果が高まります。

事業承継を見据えた場合、承継の5〜10年前には導入を開始することが推奨されます。50代で承継を検討している場合は、今すぐ動き始めることが最大の対策です。

| 承継までの年数別・積立額の目安(月額55,000円拠出の場合) | ||

| 残り年数 | 積立元本(累計) | 受取見込額(年利3%複利) |

| 5年 | 330万円 | 約353万円 |

| 10年 | 660万円 | 約762万円 |

| 15年 | 990万円 | 約1,239万円 |

| 20年 | 1,320万円 | 約1,805万円 |

※上記はシミュレーションです。実際の受取額は運用成果・商品選択により異なります。

まとめ

事業承継のタイミングで企業型DCが選ばれる理由は、単なる退職金の準備にとどまりません。

後継者の財務を守り、会社のバランスシートをクリーンにし、先代の老後資金を法律で原則保護し、節税の仕組みを次世代へ受け渡す。この4つの効果が重なるからこそ、戦略的な経営判断として多くの社長に選ばれています。

この記事のまとめ:

・代替わり時の退職金キャッシュアウトをゼロにし、後継者の資金繰りを守る

・退職給付債務がBSに残らず、クリーンな財務状態で後継者が経営をスタートできる

・確定拠出年金法第32条により先代の老後資金が原則として法律で保護される(税金滞納処分等の例外あり)

・節税の権利を後継者に引き継ぎ、親子2代で効率的な資産形成が続けられる

ご自身の会社で事業承継と企業型DCの活用を検討されている場合、現在の社長の年齢や承継までの残り年数によって積立可能額と節税効果が大きく変わります。まずは専門の税理士にご相談の上、シミュレーションを確認することをお勧めします。