企業型確定拠出年金と退職金制度は併用できる?退職金代わり型と上乗せ型の違いを整理

「今の退職金規程はそのままにして、企業型DCを追加できますか?」

「逆に、退職金制度をなくして企業型DCに一本化したほうがいいでしょうか?」

企業型DC(企業型確定拠出年金)の導入を検討する経営者から、税理士によく寄せられる質問です。

結論から言えば、企業型DCと既存の退職金制度は「併用できる」場合もあれば「置き換える」選択肢もあります。どちらが自社に合うかは、現行の退職金制度の内容・従業員構成・財務状況によって異なります。

本記事では、「退職金代わり型」と「上乗せ型」という2つのアプローチの違いを整理し、それぞれのメリット・注意点、向いている会社の特徴を税理士の視点から解説します。

目次

企業型DCは「退職金」ではない

企業型DCと既存の退職金制度の関係を考えるうえで、まず理解しておきたいのが「企業型DCは法律上の退職金ではない」という点です。

従来の「退職金」は労働契約・就業規則・退職金規程に基づき、退職時に会社が一括で支払う「賃金の後払い」として位置づけられています。一方、企業型DCは「確定拠出年金法」に基づく年金制度であり、掛金は毎月外部の口座に積み立てられ、受給は原則60歳以降になります。

企業型DCと従来型退職金の根本的な違い

| 企業型DCと従来型退職金の比較 | |

| 従来型退職金 | 企業型DC |

| 退職時に会社から一括支払い | 毎月外部口座へ積立 |

| 労働契約上の賃金 | 確定拠出年金法上の年金制度 |

| 会社側にキャッシュアウト発生 | 受給は60歳〜75歳(原則) |

※この違いを理解しないまま「DCを退職金制度の代わりに使う」と決めると、従業員との認識のずれが生じます。

この違いを踏まえたうえで、企業型DCの導入パターンを「退職金代わり型」と「上乗せ型」に分けて解説します。

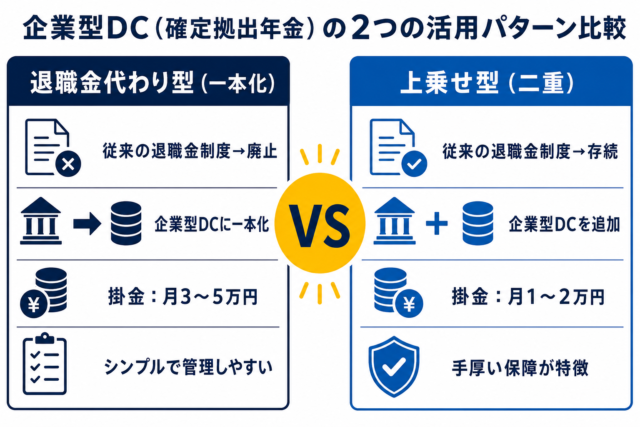

「退職金代わり型」とは

どういう仕組みか

退職金代わり型とは、既存の退職金制度(退職金規程)を廃止または大幅に縮小し、その代わりに企業型DCを導入する方式です。会社は退職金の内部留保を積み上げる代わりに、毎月DC掛金として外部に積み立てます。

メリット

・退職給付債務がバランスシートに残らない:毎月の掛金拠出時点で支出が確定するため、将来の退職金支払い義務がBSに潜在しません。

・退職時の一括キャッシュアウトがなくなる:代替わり・大量退職のタイミングで資金繰りが悪化するリスクを構造的に解消できます。

・掛金が全額損金算入:毎月の掛金は法人の損金として計上できるため、利益が出ている期に計画的な節税ができます。

退職金制度を廃止・縮小するときの法的注意点:

・就業規則の不利益変更に該当する場合、原則として従業員の個別同意が必要(労働契約法第9条・第10条)

・合理性が認められる場合でも、十分な説明・代替措置(DCへの移行)がなければ紛争リスクがある

・既に退職金を受ける権利が発生している従業員(長期勤続者等)への対応は特に慎重に行う必要がある

※必ず社会保険労務士・弁護士等の専門家と連携のうえで手続きを進めてください。

向いている会社

退職金代わり型が向いている会社:

・創業間もない、または退職金規程がまだない会社(一から設計できる)

・退職金の内部留保がなく、将来の支払いリスクを抱えたくない会社

・役員中心の小規模企業(役員の老後資産形成を目的とする場合)

上乗せ型とは

どういう仕組みか

上乗せ型とは、既存の退職金制度を維持したまま、企業型DCを追加で導入する方式です。従業員は退職時に「従来型の退職金+DC口座の積立資産」の両方を受け取ることができます。

メリット

・従業員の不安が少ない:退職金制度はそのままなので、既存の従業員が「退職金が減った」と感じるリスクがありません。

・福利厚生の充実として訴求できる:求人票に「退職金あり+企業型DC」と記載でき、採用競争力が上がります。

・掛金上限内で柔軟に追加拠出できる:月額掛金の上限(他の企業年金がない場合は55,000円)の範囲内で、退職金とは別に老後資産形成を後押しできます。

注意点

・コストが二重になる可能性:退職金の積立(または退職金支払い時の現金)+DC掛金と、会社負担が増えます。資金計画を慎重に立てる必要があります。

・掛金上限に注意:既に中退共や確定給付企業年金など他の企業年金制度がある場合、DC掛金の上限額が変わります(月額27,500円以下になるケースがあります)。

向いている会社

上乗せ型が向いている会社:

・既存の退職金規程があり、従業員との信頼関係を維持したい会社

・福利厚生の充実で採用力を高めたい会社

・利益水準が高く、追加の掛金負担に対応できる財務力がある会社

「退職金代わり型」vs「上乗せ型」比較一覧

| 退職金代わり型 vs 上乗せ型 比較一覧 | ||

| 比較項目 | 退職金代わり型 | 上乗せ型 |

| 既存の退職金制度 | 廃止または大幅縮小 | 現行維持 |

| 会社の費用負担 | DC掛金のみ(一本化) | 退職金積立+DC掛金(二重) |

| 従業員への影響 | 不利益変更になる可能性あり(要手続き) | メリット追加のため摩擦が少ない |

| BSへの退職給付債務 | 残らない | 従来型の分が残る |

| 退職時のキャッシュアウト | 発生しない | 従来型の分は発生する |

| 向いている規模 | 小規模・創業期・役員中心 | 中規模・従業員多数・採用重視 |

中退共・小規模企業共済との併用可否

企業型DCと他の退職金・年金制度を組み合わせる場合、掛金の合算上限に注意が必要です。

| 企業型DCと他制度の併用可否一覧 | |||

| 制度 | 企業型DCとの併用 | 掛金上限への影響 | 主な対象 |

| 中退共 | 原則可 | あり(DC上限が27,500円に減少) | 従業員 |

| 確定給付企業年金 | 可 | あり(DC上限が27,500円に減少) | 役員・従業員 |

| 小規模企業共済 | 可 | なし(別枠) | 役員個人 |

| iDeCo | 条件付きで可 | DC掛金との合算上限あり | 従業員個人 |

※ 上限額・併用条件は制度改正により変わることがあります。導入前に必ず税理士・社労士に確認してください。

どちらを選ぶべきか:判断の3つの軸

「退職金代わり型」か「上乗せ型」かを判断するには、①現行制度の状況、②財務余力、③従業員への影響という3つの軸で整理するのが実務的です。

自社に合う選択肢を見極める3つの質問

Q1. 現在、退職金規程(または中退共加入)がありますか?

→ ない場合:退職金代わり型が設計しやすい

→ ある場合:上乗せ型か、移行コストを試算したうえで代わり型を検討

Q2. 退職金の内部留保(または毎期の積立負担)が財務的に重荷になっていますか?

→ はい:退職金代わり型でBSと資金繰りをスッキリさせる意義が高い

→ いいえ:現行制度を維持しながら上乗せ型で福利厚生を充実させる選択肢

Q3. 従業員の採用・定着に課題がありますか?

→ はい:「退職金あり+DC」という上乗せ型が採用訴求として有効

→ 役員中心の会社:代わり型でシンプルに役員の老後資産形成に特化

まとめ

企業型確定拠出年金と退職金制度は「どちらか一方」ではなく、自社の状況に応じて「代わりに使う」か「上乗せで使う」かを選べる柔軟な制度です。

退職金代わり型はBSの健全化・資金繰りリスクの解消に強みがありますが、既存制度の廃止には法的手続きが伴います。上乗せ型は従業員への影響が少ない反面、コスト負担が二重になる点を慎重に試算する必要があります。

いずれの方式でも、導入前に「現行制度の棚卸し」「掛金シミュレーション」「従業員への説明計画」の3点を税理士・社労士と一緒に確認することが、スムーズな導入の第一歩です。