企業型確定拠出年金のおすすめ配分|30代・50代で変わる最適な運用比率を税理士が解説

「企業型DCに加入しているけれど、どの商品をどのくらいの割合で選べばいいかわからない」という方は非常に多いです。

特に運用配分は、年齢によって考え方が大きく変わります。30代であれば積極的にリスクを取れる一方、50代は退職後の受取を意識して安定性を高める必要があります。

本記事では、企業型DC(企業型確定拠出年金)における運用配分の基本的な考え方と、30代・50代それぞれの年代に応じた目安をわかりやすく解説します。

なお、運用配分の最適解は個人の状況によって異なります。本記事はあくまで一般的な考え方の参考としてご活用ください。

目次

企業型DCの「運用配分」とは何か

企業型DCは、加入者(従業員)自身が毎月の掛金をどの商品に投資するかを選ぶ仕組みです。

銀行預金と同じ元本確保型の商品から、国内外の株式・債券で運用する投資信託まで、複数の商品ラインナップから選択できます。

この「どの商品に何%ずつ投資するか」という割合の設定が運用配分です。

主な運用商品カテゴリ

企業型DCで選べる商品は主に次のカテゴリに分かれます。

| 主な運用商品カテゴリ | ||

| カテゴリ | リスク水準 | 特徴 |

| 元本確保型(定期預金・保険) | 低 | 元本が保証される。増えにくいが減らない |

| 国内債券型 | 低〜中 | 国内の債券で運用。安定性が高く価格変動が小さい |

| 外国債券型 | 中 | 海外債券で運用。為替リスクがある |

| 国内株式型 | 中〜高 | 国内企業の株式に投資。長期では成長期待がある |

| 外国株式型 | 高 | 海外企業の株式に投資。高リターン期待だが変動も大きい |

| バランス型 | 中 | 複数カテゴリを1本にまとめた商品。自動で分散投資できる |

どのカテゴリを選ぶかは、退職まで残り何年あるか(投資期間)と、どの程度の価格変動に耐えられるか(リスク許容度)によって変わります。

なぜ年齢によって配分を変えるべきなのか

運用配分と年齢の関係を理解する上で重要な概念が「投資期間」と「リスク許容度」です。

投資期間が長いほどリスクを取りやすい

株式などリスクの高い資産は短期的に大きく値下がりすることがあります。しかし一般的に、長期間保有することで価格変動の影響が平準化されやすいとされています。

30代であれば退職まで25〜30年の投資期間があります。短期的な値下がりがあっても時間をかけて回復できる可能性があるため、株式比率を高める配分が選択肢になります。

一方、50代後半になると退職まで5〜10年程度です。退職直前に大きく値下がりすると回復を待てないリスクがあるため、安定性の高い商品の比率を上げる考え方が一般的です。

100マイナス年齢の目安

運用配分の考え方として広く知られているのが「100マイナス年齢=株式比率の目安」という考え方です。たとえば35歳なら株式比率65%、55歳なら株式比率45%が目安という計算式です。

ただしこれはあくまで一般的な参考値であり、個人のリスク許容度・家計状況・他の資産状況によって適切な比率は異なります。

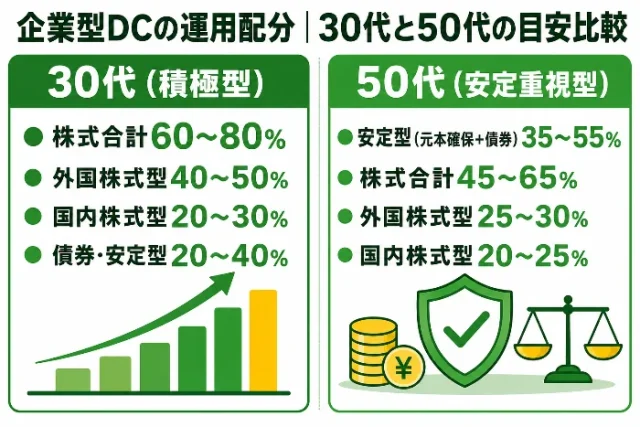

30代の運用配分の考え方と目安

30代は長い投資期間を最大限活かせる時期です。一般的に「積極型」「成長重視型」と呼ばれる配分が向いているとされています。

30代の配分例(参考)

30代の運用配分目安(参考例):

外国株式型:40〜50%

国内株式型:20〜30%

外国債券型:10〜15%

国内債券型または元本確保型:5〜20%

→ 株式合計の目安:60〜80%程度

※あくまで参考例です。実際の配分は個人の状況・リスク許容度に応じて異なります。

※運用成果を保証するものではありません。

30代で株式比率を高める理由は、複利効果を最大限活かすためです。早い段階で積極的に運用することで、長期的な資産形成の基盤を作る考え方です。

外国株式を中心に据える理由

外国株式型(特に全世界株式や先進国株式インデックス)は、過去の長期データでは国内株式より高いリターンを示してきた実績があります。また分散投資の観点から、特定の国や地域のリスクを分散できます。

ただし為替リスクがあるため、円高局面では評価額が目減りすることがある点は理解しておく必要があります。

バランス型でシンプルに管理する選択肢

商品選択を1本にまとめたい場合は、バランス型ファンドも選択肢です。株式・債券・REIT(不動産投資信託)などを一定比率で自動的に保有するため、配分の管理が不要です。

ただし中身の配分が固定されているため、年代に応じた細かい調整はできません。

50代の運用配分の考え方と目安

50代は退職・受取が現実的になる時期です。積み立てた資産を守りながら増やす「守りの運用」への移行が課題になります。

50代の配分例(参考)

50代の運用配分目安(参考例):

国内債券型または元本確保型:30〜40%

国内株式型:20〜25%

外国株式型:25〜30%

外国債券型:10〜15%

→ 安定型(元本確保+債券)の合計目安:35〜55%程度。

※あくまで参考例です。実際の配分は退職時期・他の資産状況によって異なります。

※運用成果を保証するものではありません

50代の配分変更でよくある失敗は、退職直前まで株式比率を高いままにしておき、相場の急落で資産が大きく目減りするケースです。退職5〜10年前から段階的に安定型の比率を上げていくことが、一般的なリスク管理の考え方です。

元本確保型の活用

元本確保型(定期預金タイプの商品)は利回りは低いものの、元本割れリスクがありません。退職が近づくにつれ、受取に確実性を持たせたい資産は元本確保型に移していく考え方もあります。

ただし低金利環境では実質的な利回りがマイナスになる場合もあるため、全額を元本確保型にすることが必ずしも最適とは限りません。

退職後の受取方法を意識した設計

50代では「いつ、どのように受け取るか」を意識した配分が重要です。一括受取(退職所得控除)か、年金形式での受取(公的年金等控除)かによって、税負担も変わります。受取方法の検討は税理士に相談することをおすすめします。

配分変更のタイミングと見直しのポイント

企業型DCの運用配分は、いつでも変更できます(運営機関によって変更回数の制限がある場合があります)。定期的に見直すことが長期運用のポイントです。

配分見直しを検討すべきタイミング:

・節目の年齢(40歳・50歳・55歳)を迎えたとき

・退職予定まで10年を切ったとき

・相場が大きく動いたとき(暴落・急騰後)

・ライフイベント(転職・結婚・住宅購入等)で家計状況が変わったとき

・掛金額を変更したとき

・企業型DCの商品ラインナップが変更されたとき

リバランスとは

運用を続けていると、株式が大きく値上がりした場合などに当初設定した比率からズレが生じます。このズレを元の配分比率に戻すことを「リバランス」といいます。

年に1〜2回程度リバランスを確認することで、意図しないリスクの偏りを防げます。

デフォルト商品(指定運用方法)に注意

企業型DCに加入しても運用指示を出さなかった場合、運営機関が定める「指定運用方法(デフォルト商品)」で自動運用されます。多くの場合、元本確保型の定期預金が設定されており、長期的には機会損失になりやすいとされています。

加入時に必ず自分で運用配分を設定しましょう。

株式重視の配分が向いている人・安定重視が向いている人

運用配分の選び方は、年齢だけでなく個人の状況によっても変わります。自分がどちらのタイプに近いかを参考にしてください。

株式比率を高くする配分が向いている人の特徴:

・退職まで15年以上ある(30〜40代中心)

・DC以外に十分な貯蓄や資産がある

・評価額が一時的に下がっても気にしないメンタルがある

・元本割れリスクを理解した上で長期的なリターンを追求したい

安定型の配分が向いている人の特徴:

・退職まで5〜10年程度(50代後半〜)

・DCが老後資金のほぼ全額に近い(他の資産が少ない)

・評価額の変動が精神的に大きな負担になる

・一定の元本を確実に受け取りたい優先度が高い

どちらが正解ということはなく、自分の状況とリスク許容度を正直に把握することが大切です。判断が難しい場合は、ファイナンシャルプランナーや税理士に相談することをおすすめします。

まとめ

企業型DCの運用配分は、年齢・投資期間・リスク許容度を軸に考えることが基本です。

・30代:株式比率60〜80%を目安に積極的な運用で長期の複利効果を活かす

・50代:安定型(債券・元本確保型)の比率を35〜55%程度に高め、退職直前の急落リスクを管理する

・定期的(年1〜2回)に配分を見直し、必要に応じてリバランスを行う

・加入したまま放置するとデフォルト商品(多くは元本確保型)で運用されるため、必ず自分で配分を設定する

ただし、これらはあくまで一般的な目安です。掛金水準・他の資産・退職後の生活費見通しを踏まえた個別最適な設計は、税理士やFPに相談しながら進めることを強くおすすめします。