企業型DCのマッチング拠出とは?節税メリットを最大化する活用法を税理士が解説

「企業型DCを導入したはいいが、従業員からの反応が薄い」「節税効果をもっと実感してもらうにはどうすればいいか」そう感じている経営者や人事担当者の方は少なくありません。

その悩みを解決する仕組みのひとつが、マッチング拠出です。

マッチング拠出とは、会社が拠出する掛金に上乗せして、従業員自身も掛金を出せる制度です。従業員が拠出した掛金は全額が所得控除の対象となるため、手取りを減らさずに老後資産を積み立てられる節税メリットがあります。

本記事では、マッチング拠出の仕組みとルール、従業員・会社双方のメリット、導入時の注意点を税理士の視点でわかりやすく解説します。

目次

マッチング拠出とは何か?制度の基本をおさえる

企業型DC(企業型確定拠出年金)は、会社が毎月掛金を拠出して従業員の老後資産を積み立てる制度です。

通常は会社だけが掛金を出しますが、マッチング拠出を規約で定めると、従業員も自分の給与から追加の掛金を拠出できるようになります。

「マッチング(matching)」という名称は、会社の拠出に従業員の拠出が「合致する(match)」ことに由来しています。

マッチング拠出の基本ルール

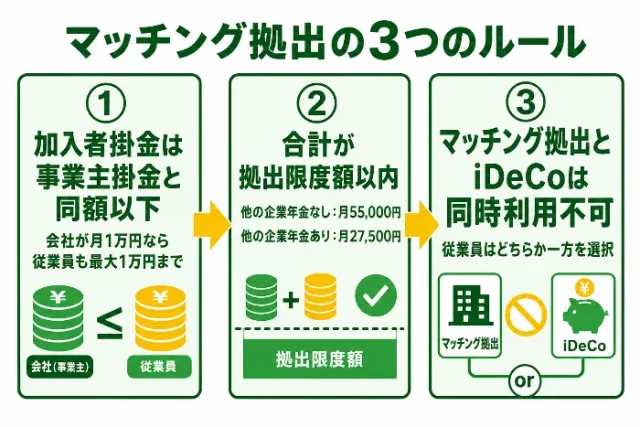

マッチング拠出を利用する際には、確定拠出年金法に定められたルールがあります。主なポイントは以下のとおりです。

マッチング拠出の3つのルール:

① 加入者掛金は事業主掛金と同額以下

→ 会社が月1万円なら、従業員は最大月1万円まで

② 事業主掛金と加入者掛金の合計が拠出限度額以内

→ 他の企業年金なし:月55,000円 / 他の企業年金あり:月27,500円

③ 「マッチング拠出」と「iDeCo」を従業員が同時に両方利用することはできない(どちらか一方を選択)

※2024年12月法改正により、マッチング拠出導入企業でもiDeCo加入自体は可能になりましたが、マッチング拠出を利用中の従業員はiDeCoを同時利用できません。

たとえば会社の掛金が月2万円であれば、従業員は最大2万円を追加拠出でき、合計4万円の積み立てが可能です。ただし拠出限度額の範囲内に収める必要があります。

選択制DCとの違い

混同されやすい制度に「選択制DC(選択型確定拠出年金)」があります。

| マッチング拠出 vs 選択制DC | |

| 制度 | 特徴 |

| マッチング拠出 | 会社の掛金に上乗せして従業員が追加拠出。給与から天引きするため社会保険料の対象になる |

| 選択制DC | 給与の一部を掛金に振り替える仕組み。給与を下げる代わりに掛金として拠出するため、社会保険料の対象外になる |

どちらの制度が有利かは会社の規模・従業員構成によって異なります。社会保険料の軽減を重視するなら選択制DCが有利になるケースもあります。税理士に相談しながら自社に合った設計を検討しましょう。

従業員にとっての節税メリット

マッチング拠出の最大の魅力は、従業員が拠出した掛金の全額が小規模企業共済等掛金控除として所得から差し引かれることです。

節税効果の仕組み

加入者掛金は、確定申告や年末調整で所得控除として申告できます。所得税・住民税の両方に節税効果があり、課税所得が高い方ほど節税額も大きくなります。

節税効果の試算例(年間24万円拠出の場合):

月2万円 × 12ヶ月 = 年間24万円を追加拠出

・課税所得500万円の方(所得税率20%+住民税10%)

節税額 = 24万円 × 30% = 約72,000円/年

・課税所得800万円の方(所得税率23%+住民税10%)

節税額 = 24万円 × 33% = 約79,200円/年

※上記はシミュレーションです。実際の節税額は所得状況・控除額等により異なります。

掛金は積み立てながら節税できるため、「老後のための貯蓄をしながら税金も減らす」という一石二鳥の効果があります。

運用益も非課税

企業型DCの運用益は、通常の投資と異なり非課税です。一般的な投資信託では運用益に約20%の税金がかかりますが、企業型DCの枠内では課税されません。マッチング拠出で積立額を増やすほど、非課税で運用できる元本が大きくなります。

受取時の税制優遇

積み立てた資産は原則60歳以降に受け取ります(※厚生年金被保険者である場合は最大75歳まで受給開始を繰り下げ可能)。受取方法によって退職所得控除または公的年金等控除が適用されるため、受取時の税負担も抑えられます。

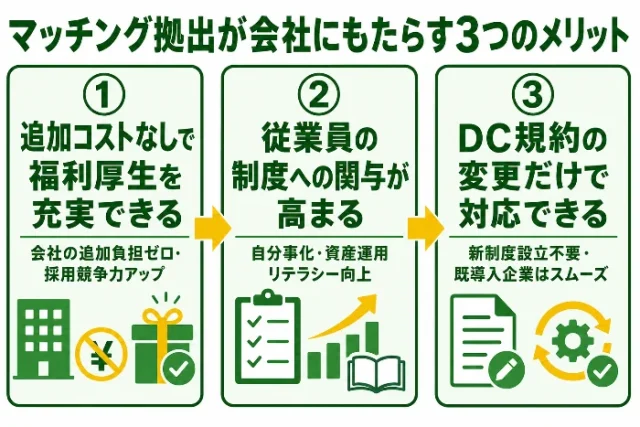

会社にとってのメリット

マッチング拠出は従業員の福利厚生として機能するだけでなく、会社にとっても複数のメリットがあります。

追加コストなしで福利厚生を充実できる

マッチング拠出において会社が追加で支出する掛金はありません。従業員が自分の意志で上乗せ拠出するだけです。

会社は制度を整備する手間はかかりますが、福利厚生として「老後資産形成を支援している」という訴求ができます。採用面でも優位性につながります。

従業員の制度への関与が高まる

マッチング拠出を導入すると、従業員が自ら運用商品を選ぶ関心が高まります。

掛金を増やした分だけ将来の資産になるため、「他人事」だった企業型DCが「自分事」になります。結果として資産運用リテラシーの向上にもつながります。

企業型DC規約の変更で対応できる

マッチング拠出は既存の企業型DC規約を変更することで導入できます。

新たな制度を一から立ち上げる必要はなく、企業型DCを既に導入済みの会社であれば比較的スムーズに対応できます。規約変更の手続きについては専門家に相談することをおすすめします。

マッチング拠出の注意点とデメリット

節税メリットが大きい一方、マッチング拠出には理解しておくべき制約があります。

iDeCoとの関係(2024年12月法改正後)

従業員個人の選択肢に影響する点があります。2024年12月の法改正により、マッチング拠出導入企業でもiDeCoへの加入自体は可能になりましたが、「マッチング拠出」と「iDeCo」を従業員が同時に両方利用することはできません(どちらか一方を選択)。

つまり、会社がマッチング拠出を導入していても、マッチング拠出を使わない従業員はiDeCoを選ぶことが可能です。一方、マッチング拠出で上乗せ拠出している従業員は、その期間中はiDeCoを利用できません。従業員がどちらのルートで上乗せしたいかを考慮した上で、制度を案内することが重要です。

どちらが有利かは、事業主掛金の水準・iDeCoで選びたい商品・所得状況などを総合的に判断する必要があります。

60歳まで引き出せない

拠出した掛金は原則として60歳まで引き出せません(厚生年金被保険者の期間等に応じて受給開始可能年齢が変わります)。生活資金として使える流動性はないため、余剰資金での拠出が基本です。

事業主掛金の上限に制約される

加入者掛金は事業主掛金と同額以下という制約があります。会社の掛金設定が低い場合、従業員が上乗せできる金額も少なくなります。会社が掛金を増やすには規約変更と費用増加が伴うため、バランスが重要です。

マッチング拠出が向いている会社・向いていない会社

マッチング拠出はすべての企業に適しているわけではありません。自社の状況と照らし合わせて判断しましょう。

マッチング拠出が向いている会社の特徴:

・従業員の老後資産形成への関心が高い(または高めたい)

・会社の事業主掛金が月1万円以上ある程度設定されている

・課税所得が高い役員・中堅社員が多く節税ニーズが大きい

・採用競争力として福利厚生の充実をアピールしたい

・iDeCoより企業型DCの商品ラインナップで十分対応できる

マッチング拠出が向いていない会社の特徴:

・事業主掛金がごく少額(月数千円)で従業員の上乗せ余地が少ない

・従業員の多くがマッチング拠出よりiDeCoを個人で使いたがっている

・社会保険料の節減を優先したい(選択制DCの方が有利)

・従業員の給与水準が低く、追加拠出の余裕がない

自社がどちらのパターンに近いかわからない場合は、現在の規約内容・掛金設定・従業員の年齢・所得構成を整理したうえで税理士に相談することをおすすめします。

マッチング拠出の導入・活用ステップ

既存の企業型DCにマッチング拠出を追加する流れを確認しましょう。

| マッチング拠出 導入ステップ | ||

| ステップ | 内容 | 担当 |

| ①現状確認 | 規約・現在の掛金設定・拠出限度額との差分を確認 | 税理士・担当者 |

| ②規約変更 | 企業型DC運営機関と協議し、規約にマッチング拠出条項を追加 | 運営機関 |

| ③従業員説明 | 制度のメリット・ルール・手続き方法を周知 | 人事担当者 |

| ④拠出額設定 | 希望する従業員が拠出額を選択・申請 | 従業員 |

| ⑤年末調整対応 | 加入者掛金を小規模企業共済等掛金控除として申告 | 従業員・会社 |

既に企業型DCを運営している場合、マッチング拠出の追加は規約変更の手続きが主な作業です。運営機関によって手続き方法が異なるため、まず担当窓口に問い合わせることから始めましょう。

まとめ

マッチング拠出は、従業員が会社の掛金に上乗せして追加拠出できる仕組みで、拠出した全額が所得控除になる節税メリットがあります。

ポイントまとめ:

・加入者掛金は事業主掛金と同額以下かつ拠出限度額の範囲内

・拠出額の全額が小規模企業共済等掛金控除として所得控除

・運用益は非課税、受取時も退職所得控除または公的年金等控除の優遇

・2024年12月法改正後も「マッチング拠出」と「iDeCo」の同時利用は不可(従業員はどちらか一方を選択)

・会社にとっては追加コストなしで福利厚生を充実できる

自社の企業型DCにマッチング拠出を加えることで、従業員の老後資産形成支援と節税を同時に実現できます。ただし選択制DCやiDeCoとの比較など、最適な制度設計には専門的な判断が必要です。