企業型DCからiDeCoへ移管するとデメリットが生じる?転職・退職時に後悔しない判断基準

転職や退職のタイミングで「企業型DCの資産をどうするか」と悩む方は多くいます。

「とりあえずiDeCoに移しておけばいい」と思いがちですが、実は移管先によって手数料・拠出上限・投資できる商品ラインナップに大きな差が生まれることがあります。

何も手続きをしないまま放置すると「自動移換」となり、運用がストップして手数料だけが差し引かれ続けるリスクもあります。

本記事では、転職・退職時の企業型DCの移管先の選択肢、iDeCoへ移管した場合のメリット・デメリット、そして後悔しないための判断基準を税理士の視点で解説します。

目次

転職・退職時の企業型DC、移管先は3つある

会社を辞めたとき、企業型DCに積み立てた資産の移管先は状況によって異なります。主な選択肢は次の3つです。

転職・退職時の移管先と手続き期限:

① 転職先の企業型DCに移換(転職先が企業型DCを導入している場合)

② iDeCoに移換(個人型確定拠出年金)

③ 国民年金基金連合会への自動移換(手続きをしなかった場合)

【手続き期限の目安】退職翌月から6ヶ月以内に運営管理機関への手続きが必要。期限を過ぎると③の自動移換に移行し、運用がストップします。

※手続き期限・条件は運営管理機関によって異なる場合があります。必ず加入していた運営管理機関に確認してください。

大前提として、企業型DCは会社を辞めると掛金の拠出が止まります。積み立てた資産の「置き場所」を自分で決める必要があります。

iDeCoへ移管するデメリット

iDeCoへの移管は多くの場合で検討に値しますが、以下のデメリットがある点を理解しておく必要があります。

① 移管時および毎月の手数料が自己負担になる

企業型DCでは事業主(会社)が運営管理手数料を負担するケースが多くあります。一方iDeCoでは加入者本人が手数料を全額負担します。

さらに見落とされがちなのが、移管するタイミングで発生する初期コストです。企業型DCからiDeCoへ資産を移す際には、①企業型DCを解約・移換する際に発生する特定運営管理機関等への手数料(概ね4,000〜5,000円程度)、②iDeCo口座を新規開設して資産を受け入れる際の国民年金基金連合会への初期費用(2,829円)が原則として資産から差し引かれます。

これらは自動移換を避けて通常の手続きを行った場合でも発生するコストです。「企業型DCの間は会社が手数料を負担してくれていた」という状況からiDeCoへ切り替えると、移管コスト+毎月の口座管理手数料がすべて自己負担になる点を事前に把握しておきましょう。

なお、iDeCoの口座管理手数料は金融機関によって異なります。移管先を選ぶ際はコストの低い金融機関を選ぶことが重要です。

② 拠出上限額が変わる

iDeCoの拠出上限額は、加入者の状況によって異なります。たとえば、転職先で企業年金のない会社員になった場合は月額23,000円まで、企業年金のある会社員は月額12,000円(あるいは20,000円)まで等、状況に応じた上限が適用されます。

企業型DCで会社が拠出していた掛金の分をそのまま自分で積み立て直すことはできないため、拠出総額が減る可能性があります。

③ 受取開始までiDeCoのルールが適用される

iDeCoに移換した資産は、iDeCoのルールに従って管理されます。原則として60歳まで引き出せない点は企業型DCと同じですが、受取開始年齢の条件や手続きがiDeCo側の規定に変わります。

④ 手続きに時間と手間がかかる

iDeCoへの移換手続きは、退職した会社の運営管理機関への手続き・iDeCoの金融機関選び・口座開設・移換申請と複数のステップが必要です。書類の行き来に数ヶ月かかるケースもあります。転職直後の忙しい時期に手続きが重なることを想定しておきましょう。

iDeCoへ移管するメリット

デメリットがある一方、iDeCoへの移換には次のようなメリットもあります。

① 運用商品の選択肢が広がる

企業型DCでは会社が選定した商品ラインナップの中からしか選べません。iDeCoでは金融機関を自分で選べるため、信託報酬が低いインデックスファンドなど、コストパフォーマンスに優れた商品を選択できます。

特に企業型DCの商品ラインナップが充実していない会社からの転職・退職の場合、iDeCoへの移換で運用効率が改善するケースがあります。

② 転職先に企業型DCがない場合の受け皿になる

転職先の会社が企業型DCを導入していない場合、iDeCoが実質的に唯一の確定拠出年金の選択肢となります。自営業・フリーランスへの転身や、企業年金のない中小企業への転職時は、iDeCoへの移換が現実的な選択肢です。

③ 掛金の追加拠出が可能

iDeCoに移換後、新たに掛金を拠出することもできます(上限範囲内)。移換した資産を運用しながら、毎月の掛金で積み増しができます。追加拠出分は全額が所得控除の対象となるため、節税効果も継続できます。

転職先の企業型DCへ移換する場合

転職先が企業型DCを導入している場合、前職のDC資産をそのまま転職先のDCに移換できます。この方法にも一定のメリット・デメリットがあります。

なお、2022年10月の法改正により、転職先に企業型DCがある場合でも、会社のDCに加入せずiDeCoに資産を移して個人で継続するという選択が自由にできるようになりました。以前は転職先の企業型DCへの移換が原則とされていましたが、現在は本人の意思でiDeCoを選択することも可能です。ただし、会社のDCに移換すれば手数料が会社負担になるケースが多いため、コスト面では転職先DCへの移換が基本的に有利です。

| 転職先DCへの移換 vs iDeCoへの移換 | ||

| 比較項目 | 転職先DCへ移換 | iDeCoへ移換 |

| 手数料 | 会社負担のケースが多い | 加入者負担(金融機関による) |

| 商品選択 | 転職先のラインナップ内 | 自分で金融機関・商品を自由に選択 |

| 拠出上限 | 転職先のDC規約に準ずる | 法定上限(状況により異なる) |

| 手続き | 転職先の会社経由で手続き | 自分で金融機関を選び口座開設 |

| 管理の一元化 | 給与・年金と一元管理できる | 個人として別途管理が必要 |

転職先のDCの商品ラインナップが充実しており、手数料も会社負担であれば、転職先DCへの移換がシンプルです。一方、転職先のDCラインナップが限られている場合はiDeCoの方が運用の自由度が高くなります。

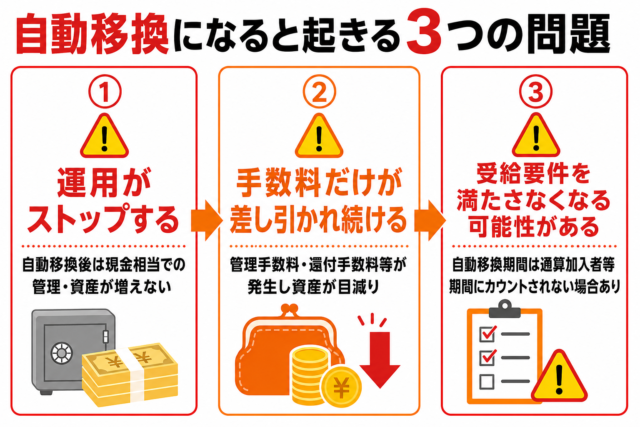

自動移換は絶対に避けるべき理由

転職・退職後に何も手続きをしないまま一定期間が経過すると、DC資産は国民年金基金連合会に「自動移換」されます。これは最も避けるべき状態です。

自動移換になると起きる3つの問題:

① 運用がストップする

→ 自動移換後は現金相当での管理となり、資産が増えない

② 手数料だけが差し引かれ続ける

→ 国民年金基金連合会の管理手数料・還付手数料等が発生し、積み立てた資産が目減りしていく

③ 老齢給付金の受給要件を満たさなくなる可能性がある

→ 自動移換期間は通算加入者等期間にカウントされない場合があり、60歳での受取ができなくなるケースがある

※条件・手数料は制度・時期によって変わる場合があります。退職後は速やかに運営管理機関へ連絡することを強くおすすめします。

自動移換を解消するには、改めてiDeCoへの移換手続きが必要ですが、解約手数料が発生するなど手間とコストがかかります。退職後は早めに手続きを行うことが重要です。

後悔しない移管先の判断基準

転職・退職時の移管先は、以下の観点から整理すると判断しやすくなります。

転職先のDCへ移換が向いているケース:

・転職先が企業型DCを導入しており、掛金を引き続き会社が負担してくれる

・転職先DCの商品ラインナップが充実している(低コストインデックスファンドがある)

・手数料を会社が負担してくれる

・手続きをシンプルにまとめたい

iDeCoへの移換が向いているケース:

・転職先に企業型DCがない(中小企業・自営業・フリーランスへの転身)

・転職先のDC商品ラインナップが限られており、運用効率を高めたい

・iDeCo側のコスト(手数料)が低い金融機関を選べる状況にある

・将来の転職を見越して個人管理の方が便利と判断する場合

なお、どちらの選択肢が有利かは個人の状況によって大きく異なります。転職後の雇用形態・年収・転職先の制度内容を確認した上で、税理士やファイナンシャルプランナーに相談することをおすすめします。

まとめ

転職・退職時の企業型DC資産の移管は、放置(自動移換)が最も損失につながるリスクがあります。退職後は速やかに運営管理機関に連絡し、移管先を選択することが重要です。

移管先の選び方のポイント:

・転職先に企業型DCがある → まず転職先DCへの移換を検討。商品・手数料を確認した上でiDeCoと比較

・転職先に企業型DCがない → iDeCoへの移換が現実的な選択肢

・どちらも手続きが間に合わない → 自動移換だけは避け、期限内に運営管理機関へ連絡

・iDeCoへ移換する際の注意点 → 手数料増加・拠出上限の変化・商品ラインナップを事前確認

退職前後は手続きが多く混乱しやすい時期です。企業型DCの移管手続きを後回しにせず、早めに対応することが後悔しない老後資産管理につながります。